Antes uma breve reflexão sobre a aposentadoria oficial (INSS)

Antes uma breve reflexão sobre a aposentadoria oficial (INSS)

A procura pelos fundos de pensão vem crescendo rapidamente dado a percepção generalizada de que o sistema de previdência oficial chegou ao limite. Esse é o motivo de a previdência privada ser “complementar” à aposentadoria oficial.

Previdência complementar fechada

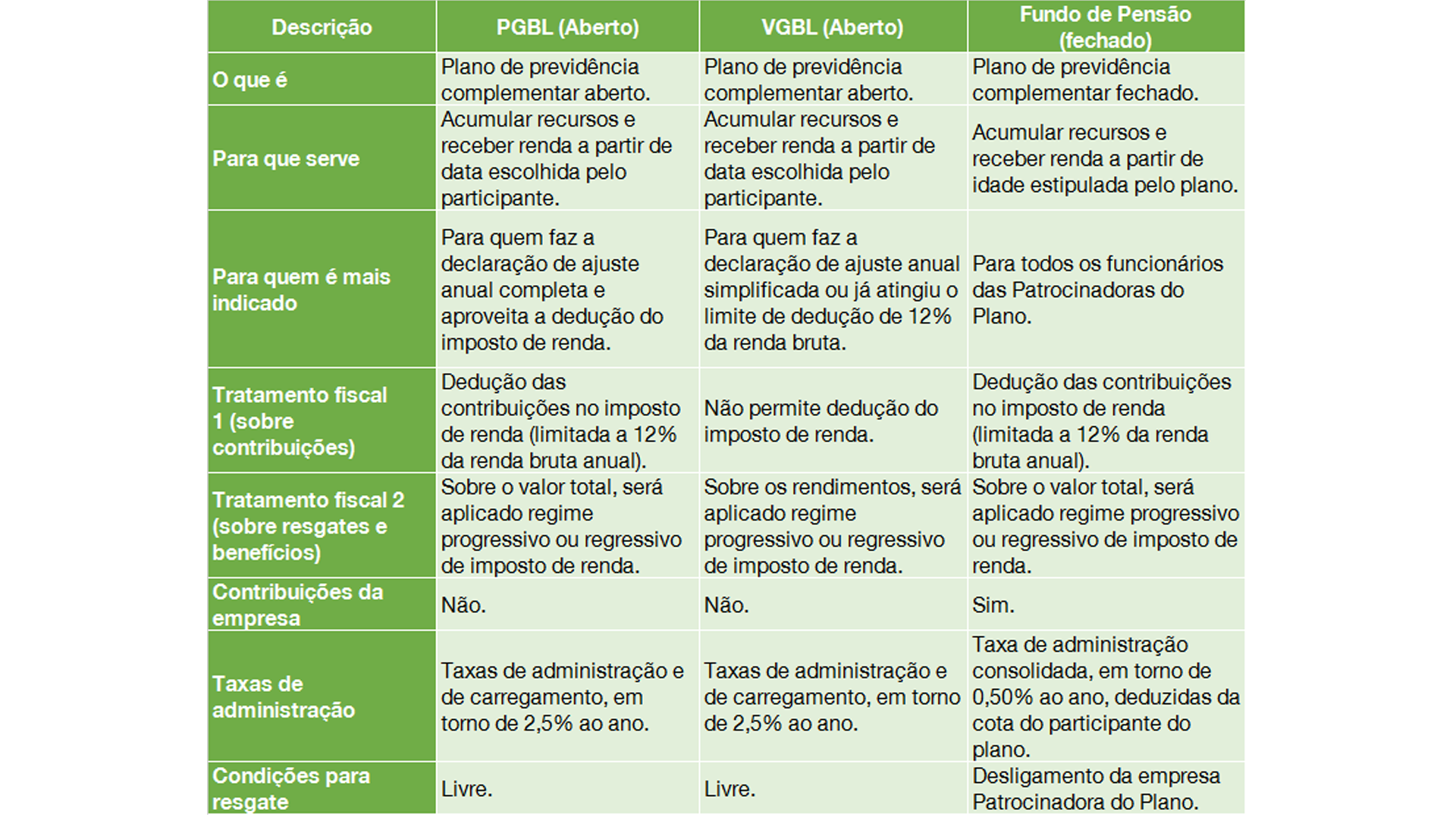

Os planos são fechados porque somente funcionários das patrocinadoras podem aderir ao Plano. Por não terem fins lucrativos, neles você encontra baixas taxas de gestão financeira. E ainda recebe as contribuições das patrocinadoras.

Previdência complementar aberta

Permite acesso livre a qualquer pessoa. Basta ir a uma agência de banco ou a uma corretora de seguros para encontrar um dos planos abertos:

- Plano Gerador de Benefício Livre (PGBL)

- Vida Gerador de Benefício Livre (VGBL)

Os planos abertos são flexíveis, com entrada e saída de recursos praticamente livres. A flexibilidade às vezes é exagerada, prejudicando o participante que pode renunciar ao hábito de poupança para cair na tentação do consumo imediato.

Mas seu maior problema costuma ser as taxas de administração. Normalmente os bancos cobram duas taxas, a de administração e a de carregamento, que podem chegar a 2,5% ao ano sobre o patrimônio.

Em comparação, nos Fundos de Pensão (fechados) o participante costuma pagar a taxa de gestão financeira — cobrada pelos administradores de recursos — inferior a 0,5% ao ano sobre o patrimônio. A diferença, por exemplo de 2,0% ao ano, pode significar um patrimônio dobrado em 30 anos de acumulação no plano de menor custo.

Planos abertos e fechados: As principais diferenças estão no tratamento fiscal, na contribuição da empresa e nas taxas de administração na fase de acumulação dos recursos.

LEMBRE-SE: O desafio de uma aposentadoria sustentável no futuro tem uma solução, que depende exclusivamente de você: a acumulação de recursos no presente e ao longo de sua carreira produtiva.

Contatar o autor: ![]()